Sponsored Links

iDeCoって名前はわかるけど、本当に大丈夫なの?増えてくれるのかしら?

2017年当時、私も同じ思いでした。

本を読んで始めてみた

不安ばかりを先行しても仕方ないので、本を読んで、

そらそら

まずはiDeCoの資料を取り寄せてから始めてみよう

実は、同時にSBI証券も口座を開設しています。これについてはまた書きたいと思います。

確かに60歳まで引き出しができないのがデメリットですが、それよりも税金の面でのメリットもあるので始めてみたんです。

また淡々と続ける鋼の意志と生活防衛資金が1年分は確保できたのも始めるきっかけになりました。

いざという時のキャッシュ(現金)は半年〜1年は必ず確保しておくようにと本に書いてあったので、ここはしっかり貯めておきました。

また、投資信託なので、自己責任でやっています。

ですので、本などで知識を学ぶのは必要不可欠と思っています。

証券口座をネット証券にした理由

iDeCoを始めるときに、気にしたいのが手数料です。口座開設から運用するまでに、いくつかの手数料が必要なのですが、銀行や証券会社などの窓口で口座を開くと手数料がかなり高いんです。

ですが、当時から楽天証券もSBI証券も口座の管理手数料が無料でした。

手数料は安い方が断然いいですよね。

あとは、提供されている商品も自分に合っていると思ったからです。

ほったらかし投資です

iDeCoだけでなくどれも同じですが、最初の口座開設や、商品を決めて掛金を決めるまでは本を読んだり、インターネットで調べたりと時間がかかります。そらそら

資料を提出して口座開設まで1ヶ月くらい時間があるので、その時間を調べることに費やせばいいですよ

4年間の間に、少し知識ができたので、管理費用が低くて実績のある商品に変更しましたが、それ以外は淡々と同じ金額を投資し続けました。

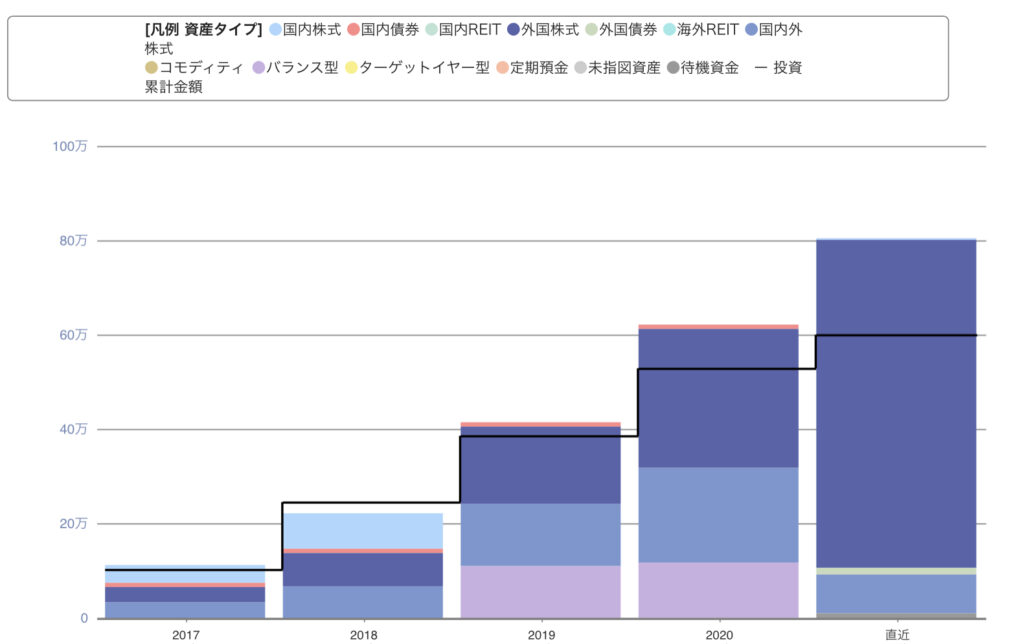

その評価推移を紹介します。

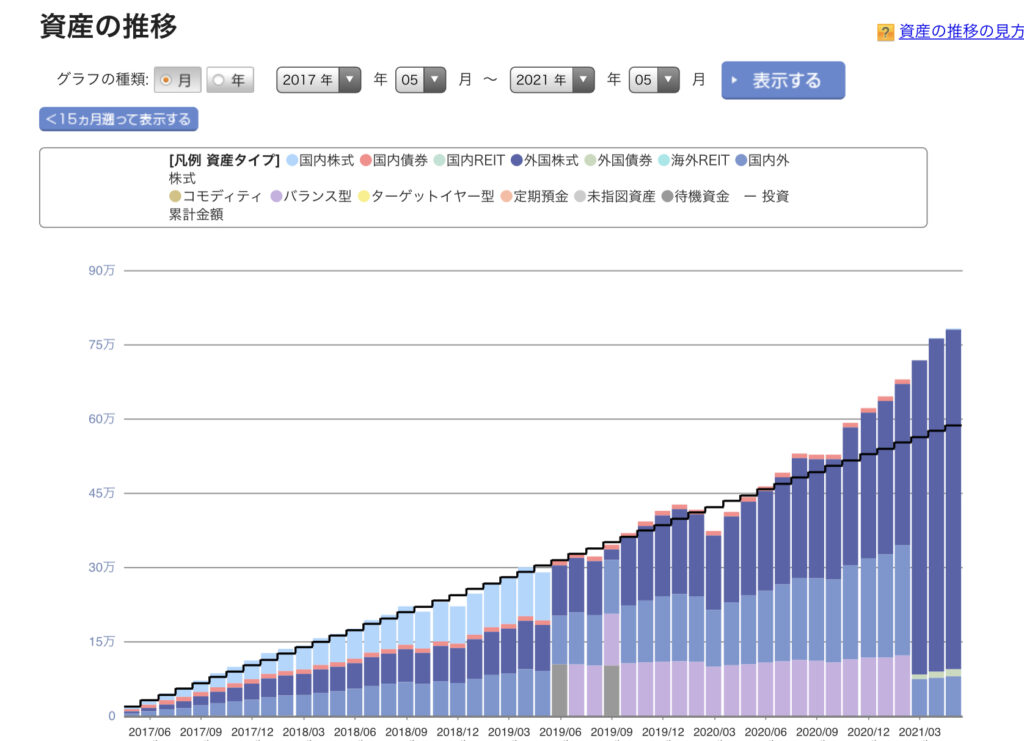

2017〜2021年の推移

年単位2017年の5月〜2021年5月まで掛け金12,000円 昨年は始めてコロナで暴落を経験しましたが、推移をみてみるとコロナの暴落より2018年の方が掛け金よりも下がっているのが分かります。

昨年は始めてコロナで暴落を経験しましたが、推移をみてみるとコロナの暴落より2018年の方が掛け金よりも下がっているのが分かります。月単位

やはり、昨年の暴落時の時期はかなり下がっていますが、最終的に年単位では盛り返してプラスでしたので、一時の暴落で狼狽する必要はないんだなというのが分かりました。

やはり、昨年の暴落時の時期はかなり下がっていますが、最終的に年単位では盛り返してプラスでしたので、一時の暴落で狼狽する必要はないんだなというのが分かりました。途中で商品を変えたりしていますが、それでも順調に育っています。

現在の評価損益

4年目の評価損益です。

4年目の評価損益です。最初だけは手をかけて、あとは「ほぼほったらかした」だけで、運用利回りが現在約14%になっていました。

*同じ時期に始めた方でも、商品の違いや掛け金などの違いもあるので、損益は全員違うと思います。

60歳前までに

受取が始まる60歳(遅らせる予定)までに暴落などもあるので、利回りは変わってきますが概ね5〜7%で見積もっています。また、50代に入ったので、掛ける商品を株から国債に少しづつ変更することや、受取時期に暴落があった場合や、受け取る時にどうするかなども勉強していますので、また記事にしたいと思います。

積立のお金も、節約した分から捻出できています。

格安スマホに変えただけで5年で〇〇万円の節約できました。

シュミレーションもあるので、一度資料を取り寄せるのも良いと思います。

楽天証券iDeCoのホームページ

本などで知識ができるだけでお金への姿勢が変わります

株についてはたくさんの本がありますが、iDeCoの括りというよりお金の基本を学びたい場合や、まずは現金を貯めたいという方には、こちらはかなりお勧めです。この本でも、ネット証券(楽天証券とSBI証券をお勧めしています)

また、iDeCoならこの本などから始めると良いかと思います。

【iDeCo】4年続けた2021年8月の損益公開

Sponsored Links